こんにちは!みやびです。

資産運用をしていると避けられないのが突然の暴落です。

2000年のITバブル崩壊、2008年のリーマンショック、2020年のコロナショック。

近年の株式市場では10年程度のスパンで暴落が起きています。

資産の多くを株式に振り向けている個人投資家にとってはその影響を大きく受けてしまうので、気がかりですよね。

そこで今回は暴落を乗り越えるために「どう行動すればいいか」、「どう考えればいいか」について考えていきます。

暴落は突然やってくる

過去の株式市場では暴落はいつやってきたのでしょうか?

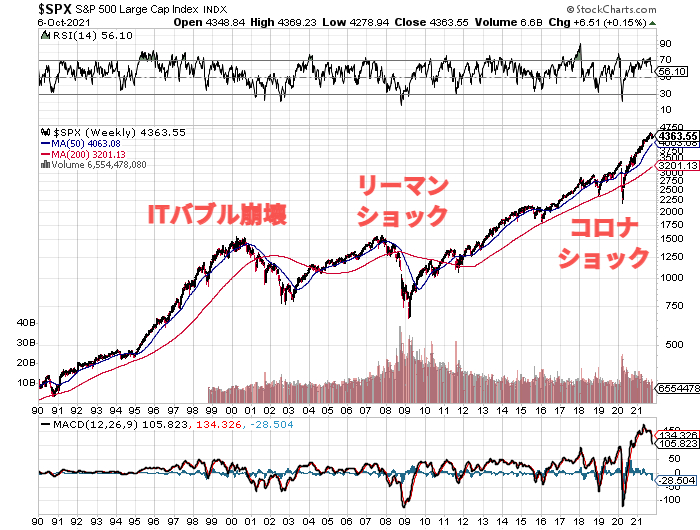

個人投資家の間でここ数年、大ブームとなっているS&P500種指数を見てみましょう。

このチャートは1990年からのS&P500種指数の動きです。

2000年ITバブル崩壊、2008年のリーマンショック、2020年のコロナショック。

およそ10年に一度の割合で暴落が起きていることがわかります。

記憶に新しい、コロナショックはこうしてグラフで過去2回の暴落と比べてしまうと、大したことないような気がしてしまいますが、3割程度は下落しています。

当時はもっともっと下がるんじゃないかと思って毎日びくびくしていましたよ。

リーマンショックの際は6割程度下落しています。

回復が早いと言われる米国株ですが、運用期間の後半に暴落をまともに受けてしまうとそのダメージは大きく、資産が大きく毀損した状態で投資期間が終了してしまう可能性があります。

また、損失が大きくなり、一定期間を超えると多くの投資家が耐えられなくなり、相場の底値で売却してしまうリスクが高くなります。

資産運用の基本は「長期・分散」ですが、運用期間が長くなればなるほど、暴落に巻き込まれる機会が増えるのです。

ですから、この暴落があることを前提に資産形成を考える必要があります。

暴落を乗り越えるために

①回復を信じ、長く相場に留まる。

米国株の場合は、大きな暴落こそあれ、異次元の回復力を見せています。この回復力こそが米国株の魅力でもあります。

過去を振り返ると、結局は暴落時に市場から退場してしまった投資家だけが損をするという結果になっています。

市場の回復を信じて、長く相場に留まることが重要です。

市場全体の成長を信じて、そこに資金を投入し、増やしていくイメージですね。

②必要なときにだけ、必要な分だけ現金化する。

投資というと、「安い時に買い、高い時に売る」そんなイメージを持っている方が多いと思います。

確かに投資の原則はそうかもしれません。

ただ、S&P500のような指数に長期積立投資をしている投資家は購入や売却のタイミングを一生懸命考えるよりも

資金が必要になったら必要になった分だけ現金化するという方法を取ってみてはいかがでしょうか。

下落局面こそあれど、基本的には株価は上昇していくものだから、株価の上昇局面で全てを現金化する必要はなく、必要なときに必要な分だけ現金化するという考え方です。

③リスク許容度はそんなに大きくない

自分の資産が半分になってしまったら「もっと下がるのでは」という恐怖から売却してしまいます。

株高傾向が続き、恐らく、ここ数年で投資を始めた方は皆さん含み益が出ている状態だと思います。

その含み益が吹き飛ぶどころか、「一気にマイナスに転落」なんてことが十分にあり得ます。

「暴落は必ず来るのも」これを念頭に置き暮らすことです。

④自分の資産状況やリスク許容度に合ったポートフォリオを組む

上述したように自分が思っているよりリスク許容度というものは案外高くありません。

基本的には運用期間を長く取れる若年層ほど、リスクを取った運用が可能です。

一方で、年齢を重ねたり、ライフプラン上、運用期間を長く取れない場合はリスク資産を減らし、ダメージを軽減する策を講じるべきだと思います。

まとめ

暴落を乗り越えるための方法や考え方を解説してきましたが、心理的側面も大きいです。

「暴落はいつか必ずやってくるもの」、「資産が半分以下に」というような状況になり得るのだという心持ちをしておくことが重要です。

一方で、暴落が起き、株式市場が大幅に下落したタイミングは資産を増やすチャンスでもあります。

長期の投資期間を設定し、コツコツと積立投資を行っている投資家は暴落があろうがなかろうが、基本的に愚直に積立を続けるべきだと思います。

例えば、投資信託等の積立投資の場合、毎月の購入額は一定です。

投資対象の購入単価は購入の度に変わるので、購入単価が高い場合は少ししか口数を購入することができませんし、購入単価が安い場合はより多くの口数を購入することができます。

このような購入方法をドルコスト平均法と言います。

ですから、下落局面が続く場合、購入する口数を稼ぐことができるため、その後の上昇相場で絶大な効果を発揮します。

暴落が起きたり、下落局面が続いたとしても、自身の信じる市場や投資先の持続的な成長を信じて、投資を継続していきましょう。

コメント